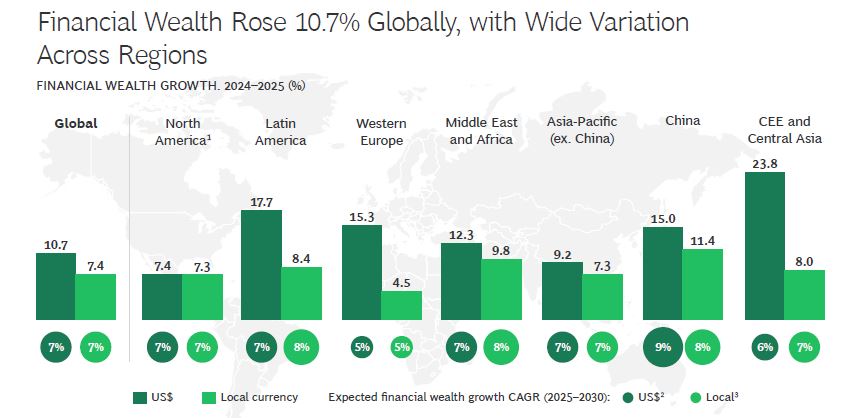

Nel 2025 la ricchezza finanziaria globale è cresciuta del 10,7%, raggiungendo i 333 trilioni di dollari, il tasso più alto dal 2021. Lo racconta con dovizia di analisi di scenario e casi particolari un ricco report di Boston Consulting Group, ‘The Great Reordering’.

Se si includono anche gli asset reali, la ricchezza netta globale arriva a 550 trilioni (+9,3%). Tuttavia, questa crescita non è stata uniforme: le azioni sono aumentate del 13,2%, mentre gli asset reali solo del 7,4%. L’oro si è distinto con un +44%, grazie agli acquisti delle banche centrali e dei privati, segno di incertezza sulle valute di riserva.

La crescita prevista fino al 2030 è del 7% annuo, ma dipende dalla stabilità geopolitica e dalla situazione energetica. Il titolo “The Great Reordering” racchiude il significato profondo di una fase di trasformazione senza precedenti nel mondo della gestione patrimoniale globale.

Il report evidenzia come la ricchezza finanziaria mondiale stia crescendo a ritmi record, ma soprattutto come stia cambiando radicalmente la sua distribuzione, la natura dei suoi detentori e le modalità con cui viene gestita e trasmessa. Non si tratta solo di una crescita quantitativa, ma di una vera e propria “riorganizzazione” degli equilibri: la ricchezza si concentra in un numero sempre più ristretto di regioni e centri finanziari, mentre emergono nuovi protagonisti nei mercati in via di sviluppo e si affacciano nuove generazioni di detentori di patrimoni.

Questa grande riorganizzazione è guidata da quattro forze principali: la concentrazione geografica della ricchezza, l’ascesa dei mercati emergenti, la complessità della successione generazionale e la rivoluzione tecnologica portata dall’intelligenza artificiale. Ognuna di queste dimensioni impone agli operatori del settore di ripensare strategie, modelli di servizio e strumenti, in un contesto in cui le certezze del passato non sono più valide. “The Great Reordering” invita quindi a guardare oltre la semplice crescita, per comprendere come si stanno ridefinendo le regole del gioco e quali saranno i nuovi equilibri della ricchezza globale nei prossimi anni.

Come sono andate le varie aree

In Nord America la crescita è stata del 7,4%, in Asia-Pacifico (esclusa la Cina) del 9,2%, mentre la Cina ha registrato un +15%. L’Europa occidentale ha sorpreso con un +15,3%, sostenuta da risparmi elevati e movimenti valutari favorevoli.

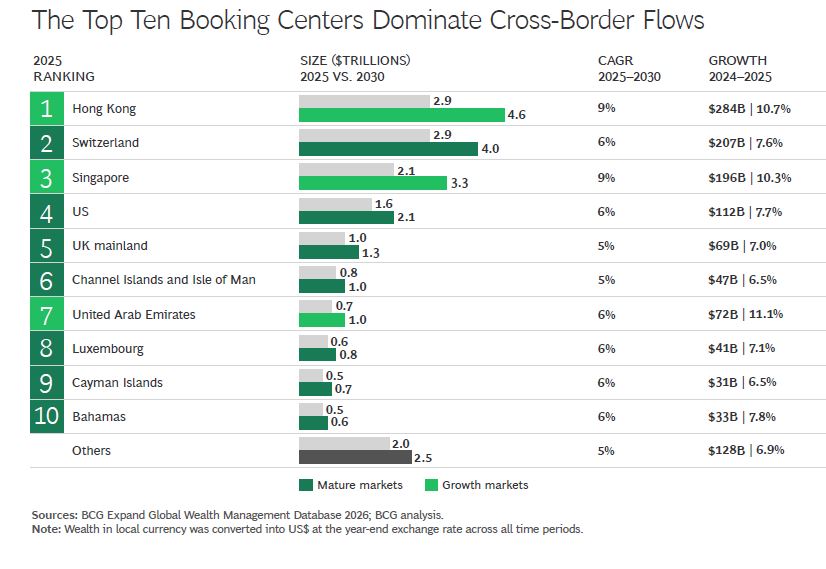

La ricchezza finanziaria si sta concentrando in poche regioni e booking centers. Nel 2025, i dieci principali centri hanno raccolto quasi il 90% dei nuovi flussi transfrontalieri e detengono oltre l’80% della ricchezza esistente.

Hub della ricchezza

Hong Kong ha superato la Svizzera come principale centro di booking, grazie ai flussi dalla Cina continentale e a un mercato azionario vivace. La crescita prevista è del 9% annuo fino al 2030.

Singapore si conferma hub diversificato e neutrale, beneficiando dei flussi “safe haven” in un contesto di tensioni USA-Cina.

La Svizzera mantiene il ruolo di rifugio sicuro, con una crescita più moderata (6% annuo previsto). Questa concentrazione favorisce i centri che uniscono mercati dei capitali profondi, stabilità politica e reale portata internazionale.

Ruolo dei gestori indipendenti

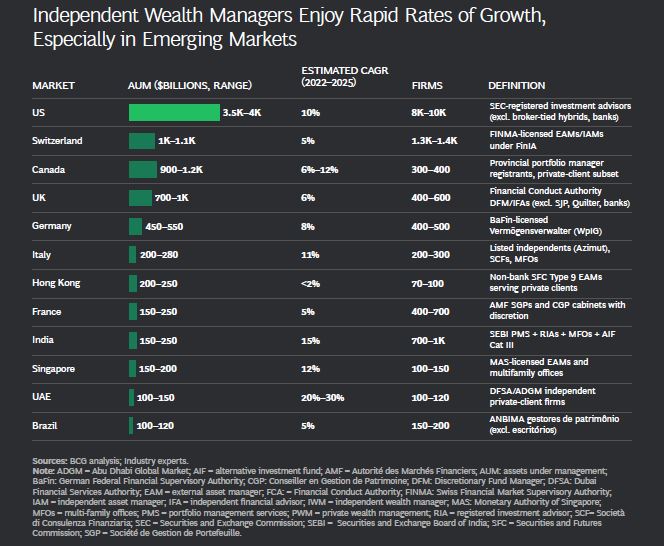

Gli IWM (gestori patrimoniali indipendenti) controllano circa un quarto degli asset HNW (High Net Worth) negli USA e quote significative in Svizzera e Germania. Sono in forte crescita anche in India, Singapore e UAE. Offrono consulenza senza conflitti di interesse, accesso a più fornitori e servizi personalizzati anche per clienti con patrimoni inferiori rispetto alle grandi banche. Hanno una minore rotazione dei consulenti e relazioni più durature.

Per questi soggetti le sfide prossime venture sono gestire la pressione sui margini dovuta a costi di compliance, tecnologia e cyber-resilienza. Fronteggiare le difficoltà inerenti il trasferire le relazioni ai successori, soprattutto nei mercati maturi.

Il tutto in un contesto di tendenze alla consolidazione, con fusioni e acquisizioni guidate da private equity.

Tra I modelli di successo, la specializzazione su segmenti specifici. E poi consolidatori su larga scala che acquisiscono piccoli operatori, Mmulti-family office per clienti ultra-ricchi, multi-family office digitali per patrimoni tra 1 e 10 milioni di dollari.

Da considerare che i mercati emergenti aggiungeranno 12 trilioni di dollari di ricchezza finanziaria entro il 2030, rappresentando circa il 10% della crescita globale. Il segmento più interessante è quello degli “affluent” e degli HNW emergenti (250.000 – 5 milioni di dollari), ancora poco servito. L’India ad esempio, aggiungerà oltre 2 trilioni di dollari, il Brasile 1 trilione, il Messico 600 miliardi.

Sfida della successione generazionale

In Asia e non solo è in corso un passaggio generazionale senza precedenti: molti fondatori di grandi fortune stanno per cedere il controllo. Questo comporta sfide complesse su governance, leadership, proprietà e scopo della ricchezza.

Le nuove generazioni spesso hanno visioni diverse: alcuni vogliono gestire l’azienda, altri preferiscono diversificare o investire altrove. La divisione equa degli asset può frammentare la proprietà e complicare la governance, specie con asset illiquidi o distribuiti su più giurisdizioni.

Il ruolo dei wealth manager è così quello di aiutare le famiglie a progettare strutture di governance, successione e gestione degli asset. Ma anche di facilitare il dialogo intergenerazionale e la trasmissione di valori, conoscenze e reti. Bisogna offrire una consulenza olistica che unisca competenze finanziarie e comprensione delle dinamiche familiari.

L’AI – va sottolineato – sta rivoluzionando la gestione patrimoniale, passando da semplice supporto a elemento strutturale. Oggi l’AI redige piani finanziari, automatizza la compliance, prevede l’abbandono dei clienti e gestisce processi complessi con minima supervisione umana.

Bisogna ripensare i processi attorno all’AI, non solo aggiungere strumenti. Aggiornare l’infrastruttura tecnologica per supportare workflow agentici e dati in tempo reale.

L’Italia nel contesto globale ed europeo

Nel 2025 la ricchezza finanziaria globale è dunque cresciuta del 10,7%. L’Europa occidentale, di cui l’Italia è parte integrante, ha registrato una crescita sorprendente del 15,3%, sostenuta da risparmi elevati e movimenti valutari favorevoli. In Italia, la tradizionale propensione al risparmio delle famiglie e la solidità del tessuto imprenditoriale hanno contribuito a questa performance, anche se la crescita degli asset reali (immobili, aziende familiari) è stata più contenuta rispetto agli strumenti finanziari come azioni e obbligazioni.

Le famiglie italiane continuano a detenere una quota significativa della loro ricchezza in immobili e liquidità, ma cresce l’interesse verso strumenti di investimento più sofisticati, anche grazie alla consulenza di operatori indipendenti e private banker.

Il ruolo degli Independent Wealth Managers (IWM) in Italia

Il modello degli IWM sta guadagnando terreno anche in Italia, con asset gestiti tra 200 e 280 miliardi di dollari e una crescita annua dell’11%. Questi operatori, spesso organizzati come società di consulenza finanziaria (SCF) o multi-family office, offrono servizi personalizzati a clienti con patrimoni anche inferiori rispetto alle grandi banche.

I punti di forza italiani? L’approccio su misura, spesso con una forte componente relazionale e fiduciaria. Ma anche la capacità di integrare la gestione finanziaria con la pianificazione successoria, fiscale e filantropica. E quindi una crescente attenzione alla sostenibilità e agli investimenti responsabili, in linea con la sensibilità sociale di molte famiglie imprenditoriali italiane.

Tra le sfide da affrontare, invece, la pressione sui margini dovuta a costi di compliance e tecnologia, le difficoltà nel trasferire le relazioni ai successori, soprattutto nelle realtà a conduzione familiare e, infine, la necessità di investire in digitalizzazione e cyber-resilienza per rispondere alle aspettative dei clienti più giovani.

Nei mercati emergenti, la crescita della ricchezza è trainata da nuovi imprenditori e professionisti. In Italia, il segmento degli “affluent” (patrimoni tra 250.000 e 5 milioni di euro) rappresenta una fascia in forte espansione, spesso sottoservita dalle banche tradizionali.

Le principali banche retail italiane hanno già relazioni consolidate con questi clienti, ma devono evolvere l’offerta da semplici prodotti di risparmio a soluzioni di investimento e consulenza patrimoniale. L’integrazione di servizi digitali, piattaforme di investimento e consulenza personalizzata può favorire la fidelizzazione e l’acquisizione di nuovi clienti.

La sfida della successione generazionale in Italia

Il passaggio generazionale è un tema centrale per il patrimonio italiano, caratterizzato da un’elevata presenza di aziende familiari e patrimoni concentrati. Molte famiglie si trovano ad affrontare la complessità di trasferire non solo asset finanziari, ma anche valori, governance e visione imprenditoriale.

Problemi tipici italiani? La frammentazione della proprietà tra più eredi può indebolire la governance aziendale e la coesione familiare. E la presenza di asset illiquidi (immobili, aziende) rende complesso il trasferimento e la valorizzazione del patrimonio.

Le nuove generazioni spesso hanno visioni diverse: alcuni desiderano continuare l’attività di famiglia, altri preferiscono diversificare o impegnarsi in attività filantropiche.

Le soluzioni e best practice si elencano facilmente. La creazione di family office e strutture di governance formali (consigli di famiglia, patti di famiglia, holding). Una pianificazione successoria integrata con strumenti giuridici e fiscali (trust, fondazioni, donazioni). Il coinvolgimento attivo delle nuove generazioni nella gestione e nella definizione della missione familiare, anche attraverso percorsi di formazione e mentoring.

La filantropia, in questo contesto, sta assumendo un ruolo sempre più centrale nella gestione patrimoniale italiana, soprattutto tra le famiglie imprenditoriali e i grandi patrimoni. L’approccio si sta evolvendo da donazioni occasionali a strategie strutturate, spesso integrate nella pianificazione patrimoniale e successoria.

Le tendenze chiave? La crescita delle fondazioni di famiglia e degli strumenti di impact investing in primo luogo. Co la integrazione della filantropia nella governance familiare, con la definizione di mission e valori condivisi. Cresce, infine, l’idea di collaborazione con enti del terzo settore, università e istituzioni culturali per massimizzare l’impatto sociale.

In Italia molte famiglie storiche (come i Benetton, Agnelli, Ferrero) hanno creato fondazioni che operano in ambiti come la ricerca scientifica, l’arte, l’educazione e il welfare, contribuendo allo sviluppo del Paese e rafforzando la reputazione familiare.

La natura della consulenza

In questo contesto, tra i compiti del wealth manager ‘ c’è anche quello di facilitare il dialogo intergenerazionale sulla responsabilità sociale e l’impatto del patrimonio. E, quindi, supportare le famiglie nella definizione di strategie filantropiche coerenti con i valori e gli obiettivi di lungo termine, integrando la filantropia nella pianificazione fiscale e successoria, ottimizzando i benefici fiscali e la sostenibilità delle iniziative.

L’Italia si trova in una posizione di forza grazie alla solidità del risparmio privato, alla ricchezza delle famiglie e alla tradizione imprenditoriale. Tuttavia, per cogliere appieno le opportunità offerte dalla crescita globale e dalle nuove tecnologie, è necessario: evolvere i modelli di servizio, integrando consulenza indipendente, digitalizzazione e attenzione ai valori familiari; sfruttare la filantropia come leva strategica per rafforzare la coesione familiare, la reputazione e l’impatto sociale del patrimonio; investire nella formazione delle nuove generazioni e nella governance, per garantire la continuità e la crescita del patrimonio nel tempo.

Le famiglie e gli operatori italiani che sapranno coniugare tradizione e innovazione, attenzione al territorio e apertura internazionale, saranno protagonisti della nuova stagione della gestione patrimoniale e della filantropia nel nostro Paese.