Il successo dell’ultima edizione del Salone del mobile a Milano si rispecchia pure sui risultati di una ricerca sul settore fresca di presentazione. Patrocinata da Intesa San Paolo – “Il mobile e design Made in Italy: sfide e opportunità in un mercato in continua evoluzione – è stata realizzata da Stefania Trenti, Responsabile Industry & Local Economies Research Ilaria Sangalli, Responsabile Industry Research.

I primi bilanci sull’andamento della manifestazione dicono che ha registrato una partecipazione elevata e qualificata di imprese, buyer, architetti e progettisti provenienti da tutto il mondo (si parla di più di 300mila presenze), a testimonianza della centralità del design italiano e della vitalità dell’intera filiera del mobile.

Il Salone ha messo in luce la capacità delle aziende italiane di interpretare i nuovi trend dell’abitare – sostenibilità, integrazione tra arredo e architettura, digitalizzazione dei processi e centralità dell’esperienza – rafforzando il posizionamento del Made in Italy sull’alto di gamma.

Dentro la ricerca

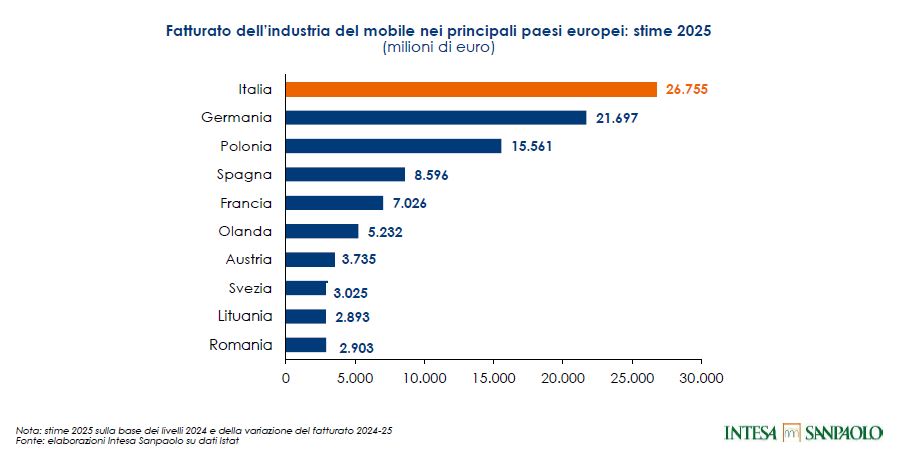

La ricerca patrocinata da Intesa mostra come l’industria italiana del mobile nel 2025 abbia avuto una buona tenuta complessiva, con un fatturato in lieve crescita e la conferma della leadership europea per valore della produzione. L’Italia resta il primo produttore di mobili in Europa e uno dei principali esportatori mondiali, distinguendosi per qualità, varietà dell’offerta e capacità di presidiare le fasce di prezzo più elevate. Il settore beneficia di un saldo commerciale solido, che nel 2025 raggiunge circa 8,4 miliardi di euro, pari a circa il 7% dell’avanzo complessivo del manifatturiero italiano.

Un ruolo cruciale è svolto dai distretti industriali del mobile, vero cuore competitivo del sistema. Oltre l’80% dell’avanzo commerciale del settore è generato da queste realtà, che uniscono specializzazione produttiva, know-how artigianale e integrazione di filiera. Nel 2025, a fronte di un lieve calo dell’export complessivo, l’export distrettuale mostra una maggiore resilienza. Le buone performance di poli dinamici come Pordenone e il Mobile imbottito della Murgia hanno compensato in parte il rallentamento di distretti storici come Brianza e Treviso, che restano comunque centrali per valore assoluto delle esportazioni.

Dal punto di vista geografico, il commercio estero riflette un contesto globale più complesso. Nel 2025 si osserva una flessione delle vendite verso alcuni mercati maturi – tra cui Francia, Stati Uniti, Svizzera e Cina – solo parzialmente compensata dalla crescita verso nuove aree di sbocco. In particolare, emergono opportunità interessanti in Canada, Turchia e Medio Oriente, mentre nel medio periodo si rafforza l’attenzione su mercati ad alto potenziale come India, Sud-est asiatico e America Latina, anche grazie ai nuovi accordi commerciali dell’Unione Europea.

Il contesto macroeconomico resta tuttavia sfidante. Le tensioni geopolitiche e l’aumento dei prezzi energetici incidono su inflazione e potere d’acquisto delle famiglie, penalizzando soprattutto la classe media. In Italia ciò favorisce l’importazione di prodotti di fascia bassa, in particolare dalla Cina. Parallelamente, la fascia alta del mercato mostra una maggiore tenuta, sostenuta dal turismo, dagli investimenti immobiliari e dal rinnovamento di hotel e spazi di rappresentanza, ambiti nei quali il design Made in Italy mantiene un forte vantaggio competitivo.

Proprio il design rappresenta uno dei principali fattori strutturali di forza. L’Italia si conferma leader europeo per numero di imprese, addetti e fatturato nelle attività di design, contribuendo in modo decisivo all’attrattività internazionale dei prodotti italiani. Questo consente alle imprese di difendere margini elevati anche in un contesto di crescente pressione competitiva globale.

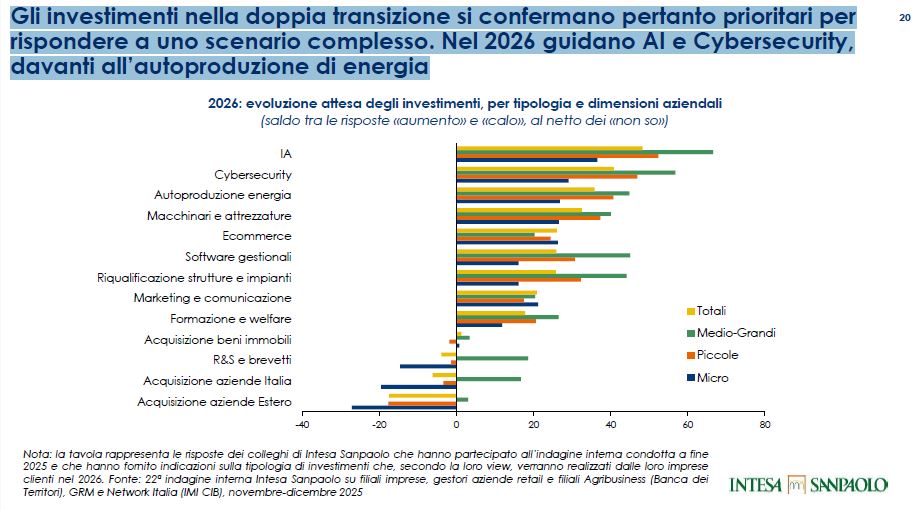

Guardando al futuro, il settore è chiamato ad affrontare sfide decisive: investimenti nella doppia transizione digitale e sostenibile, diffusione dell’intelligenza artificiale, aggiornamento delle competenze e passaggio generazionale. Le imprese più strutturate stanno già accelerando su AI, cybersecurity, e-commerce e sostenibilità, mentre resta centrale la necessità di attrarre giovani talenti e rinnovare la governance. In questo percorso, eventi come il Salone del Mobile non sono solo una vetrina, ma un vero motore di visione e trasformazione per il mobile e il design Made in Italy.

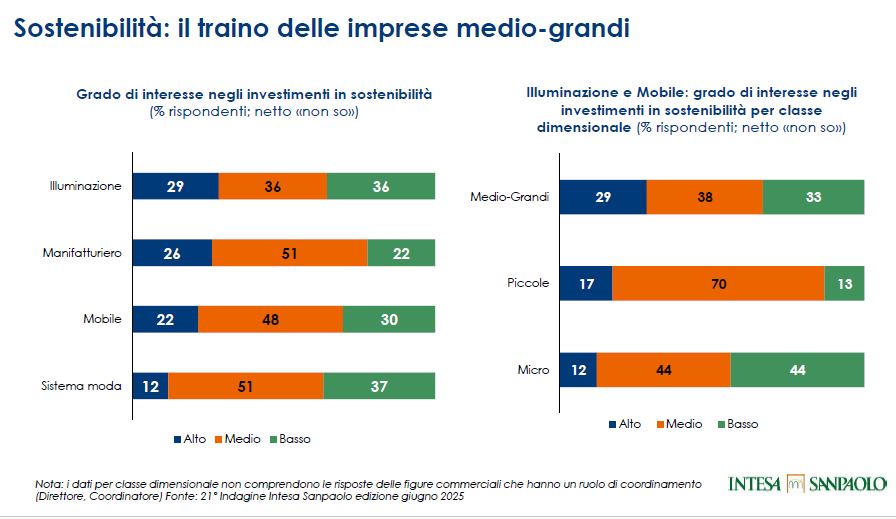

La sostenibilità

La sostenibilità ambientale emerge come asse strategico di investimento, soprattutto per le imprese medio‑grandi. La ricerca evidenzia una crescente attenzione agli investimenti in sostenibilità, più marcata nel mobile rispetto alla media manifatturiera, con focus su efficienza produttiva, materiali e processi.

Altro trend, il rafforzamento dell’autoproduzione di energia e della riduzione dell’impatto indiretto dei rincari energetici, pur in un settore non energy intensive.

La centralità del posizionamento sull’alto di gamma consente di integrare sostenibilità ambientale, qualità dei materiali e durabilità del prodotto come elementi di valore percepito sui mercati internazionali.

In questo senso, la sostenibilità è letta non solo come costo o adempimento, ma come leva di competitività e differenziazione, coerente con il Made in Italy.

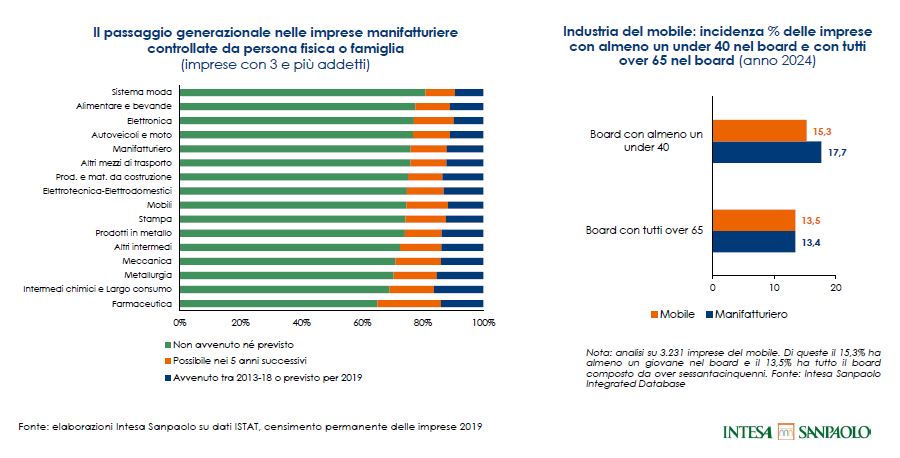

La ricerca sottolinea l’invecchiamento della forza lavoro nel settore del mobile, più accentuato rispetto ad altri comparti manifatturieri. E quindi il bisogno urgente di rinnovo delle competenze, soprattutto digitali e tecnologiche (AI, cybersecurity, e‑commerce). Emerge la difficoltà, in particolare per le imprese più piccole, di attrarre giovani talenti e profili qualificati.

Questi elementi rendono il capitale umano una delle principali variabili ESG critiche, con effetti diretti sulla capacità di innovazione e continuità aziendale.

Il tema della governance emerge soprattutto attraverso il passaggio generazionale e la struttura decisionale delle imprese. Una quota significativa di aziende del mobile presenta board fortemente maturi, con una presenza limitata di under 40 e il ritardo nel ricambio generazionale è indicato come fattore di rischio strategico, in particolare per l’apertura all’innovazione, alla sostenibilità e ai mercati esteri. Le imprese con governance più evoluta mostrano maggiore propensione a investimenti ESG, internazionalizzazione e diversificazione dei mercati.

La governance viene quindi interpretata come abilitatore chiave delle altre dimensioni ESG e non come semplice struttura formale.